Zaradené v kategóriách: EKONOMICKÁ LITERATURA, Účetnictví

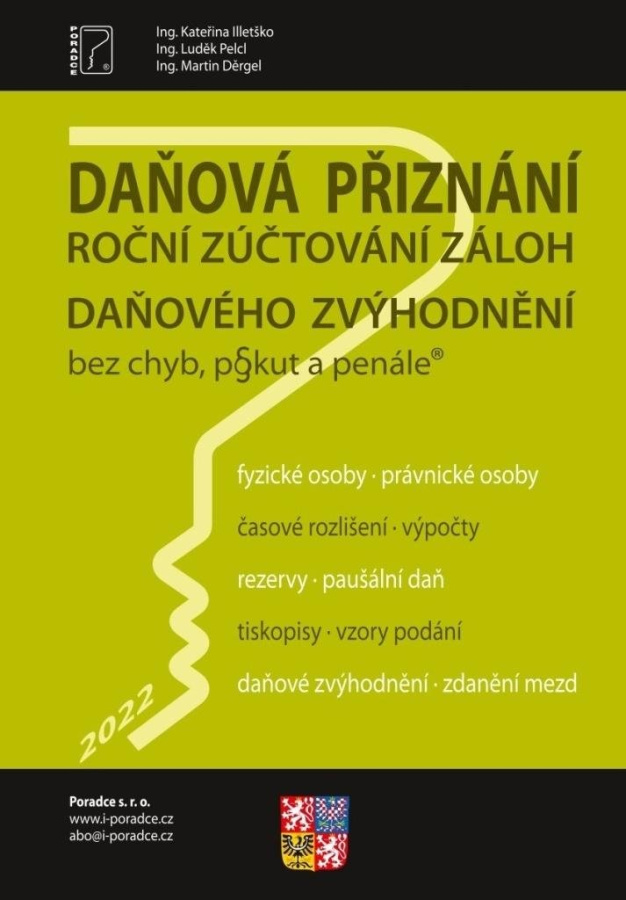

Daňová přiznání FO a PO za rok 2022

Formát

A5

ISBN

9788073654825

EAN

9788073654825

Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2022 - výhody ročního zúčtování, daňové přiznání zaměstnance, nezdanitelné části základu daně, žádost o roční zúčtování….

Titul obsahuje:

? Přiznání k dani z příjmů právnických osob za rok 2022

? Přiznání k dani z příjmů fyzických osob za rok 2022

? Roční zúčtování záloh a daňového zvýhodnění za rok 2022

? Přiznání k dani z příjmů právnických osob

Přiznání k DPPO za uplynulé zdaňovací období je nutno podat věcně i místně příslušnému správci daně, což je zpravidla finanční úřad, v jehož územní působnosti je sídlo dotyčné právnické osoby. Zaměřili jsme se na daňové přiznání k dani z příjmů právnických osob za zdaňovací období započaté v kalendářním roce 2022. A to zejména u poplatníků z řad podnikatelských subjektů, kde zcela převažují právní formy s.r.o. a a.s. Třebaže je u nich zpravidla zdaňovacím obdobím kalendářní rok, nejedná se o jedinou možnost, kromě alternativního hospodářského roku je někdy nutno podat přiznání samostatně i za speciálně vymezenou část zdaňovacího období. Problamatiku pomáhají vysvětlit také mnohé praktické příklady.

? Přiznání k dani z příjmů fyzických osob

V této kapitole jsou heslovitě souhrnně uvedeny zásadní změny zákona o daních z příjmů, týkající se zdaňování příjmů fyzických osob platné pro zdaňovací období 2022. Daňové přiznání podle § 38g ZDP je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně. Daňové přiznání je povinen podat i ten, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, nepřesáhly 15 000 Kč, ale vykazuje daňovou ztrátu. Problamatiku pomáhají vysvětlit také mnohé praktické příklady.

? Roční zúčtování záloh a daňového zvýhodnění

Možnost vypořádat svoje daňové záležitosti týkající se daně z příjmů fyzických osob prostřednictvím žádosti o provedení ročního zúčtování záloh na daň a daňového zvýhodnění je určena výlučně jen pro poplatníky, kteří mají příjmy ze závislé činnosti. Předpokladem je splnění určitých podmínek, které najdete v publikaci. Problamatiku pomáhají vysvětlit také mnohé praktické příklady.

Ostatní s tímto titulem kupují:

-

Položka byla přidána do košíku.

Kontakty

- Eshop

- tel.: +421 944 167 678

Webová administrácia